投资大众口中的「巴菲特」往往被简化为几句格言;而严肃的金融研究则试图回答一个更尖锐的问题:伯克希尔·哈撒韦的长期超额收益,究竟是「无法解释的 Alpha」,还是一组可定价的因子暴露加上独特的融资结构? 本文整理自 Frazzini 等人在《金融分析师期刊》上的经典论文《巴菲特的阿尔法》(Buffett’s Alpha)及相关讨论,把语音笔记式的材料改写成一篇可供反复查阅的综述,并保留文中两张核心图示。

一、从「捡烟蒂」到平台型企业

早期巴菲特更贴近格雷厄姆式的「捡烟蒂」:在质地平平甚至欠佳的公司里,寻找价格相对清算价值或内在价值足够便宜的标的。随着资金规模与保险浮存金的扩张,伯克希尔逐渐演化为控股平台:保险提供稳定、低成本的负债端,权益端则集中持有少数大型、可理解、现金流充沛的企业。理解后续所有量化结论,都离不开这一负债—资产匹配的框架。

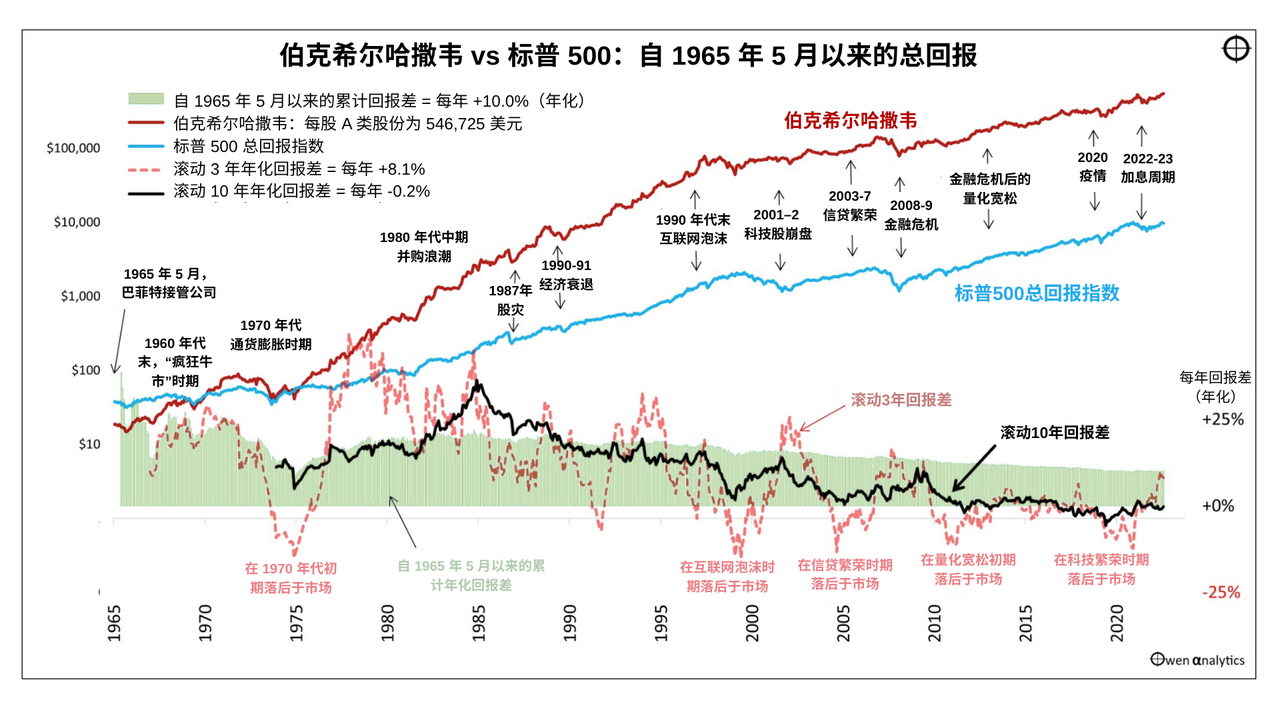

下图从全样本视角概括了伯克希尔相对美股宽基的长期总回报格局(图示为作者文内配图,对应「伯克希尔哈撒韦 vs 标普500:自 1965 年 5 月以来的总回报」)。

二、风险调整后的业绩:夏普比率在说什么?

学术与业界常用**夏普比率(Sharpe Ratio)**衡量「每承担一单位总风险,获得了多少超额收益」(通常相对无风险利率)。若仅比较 raw 回报,容易把「高波动赌博」误认为「高能力」。

在 1976—2017 年样本中,伯克希尔相对美国短期国债(T-bill)的超额收益年化约 18.6%,显著高于同期美股整体约 7.5% 的平均超额收益。更关键的是:伯克希尔的夏普比率约为 0.79,而市场组合约 0.49。换言之,在「每多承担一单位风险」的意义上,伯克希尔把风险转化成了更高质量的回报——并非单纯靠抬升系统性风险来换取收益,这一点与许多高 Beta、高波动的策略形成对照。

三、主动管理分布中的「极右尾」:信息比率视角

同一时期,对存续超过四十年的主动股票基金进行横截面观察,会发现多数基金的年化信息比率(Information Ratio)高度集中在 -0.2 到 +0.2 一带。信息比率刻画的是:基金经理每承担一单位「主动决策带来的跟踪误差风险」,能换来多少相对基准的超额收益;长期贴近零,意味着持续、稳定的主动 Alpha 极其稀缺。

相比之下,伯克希尔每主动承担一单位主动风险,约可创造 0.64 单位的信息比率意义上的超额收益——在分布上远远落在右尾极端。这不是「略好于平均」,而是数量级上的离群值:它提示我们,要么存在尚未被模型写尽的「能力 / 结构优势」,要么存在系统性的因子暴露组合,其定价在经典 CAPM 框架下被低估。

四、法玛—弗兰奇传统与「卡哈特四因子」

芝加哥学派与后续的实证资产定价,把股票长期收益拆解为对若干风险因子的暴露:法玛与弗兰奇提出的三因子模型(市场、规模、价值)至今仍是教科书级基准;在此基础上加入动量因子,即得到常用的卡哈特四因子模型(Carhart Four-Factor Model)。

- 市场因子(Market / Beta):组合对整体市场涨跌的敏感度。

- 规模因子(SMB):相对偏好小盘还是大盘。

- 价值因子(HML):相对偏好高账面市值比(「便宜」)还是成长风格。

- 动量因子(MOM):是否系统性追逐近期强势股。

在这一语言下,我们可以把「巴菲特买了什么」翻译为「伯克希尔在因子空间里的坐标」。

五、伯克希尔的因子画像:稳、价值、大盘、不追热点

将伯克希尔的持仓映射到四因子模型,可得到一组相当一致的风格标签:

整体 Beta 仅约 0.69

相对市场 Beta=1,伯克希尔对大盘涨跌更「钝感」:市场涨 10% 时,组合未必跟涨 10%;下跌阶段亦可能跌得较少。从系统性风险角度,它承担的是更低的整体市场敏感度。规模因子暴露偏低

组合明显偏好成熟的大型企业,而非高波动的小盘股「彩票型」标的。价值因子暴露偏高

持仓集中在估值相对便宜、基本面扎实的价值型公司,与「买得好」而非「买得贵」一致。动量因子接近零

说明其收益并非来自系统性追逐短期价格趋势;这与公众印象中「不炒热点」的叙事相互印证。

若故事止于此,四因子模型应能在一定程度上「解释」高收益。但实证发现:仍有约 4.5% 的年化 Alpha 残差无法被四因子吸收。更尖锐的矛盾在于:从因子定价视角,高价值暴露会抬高模型隐含的预期收益;但低 Beta、偏大盘、低动量三项,在经典框架下往往对应更低的预期收益。三者叠加仍不足以推出伯克希尔级别的长期结果——这迫使研究者在四因子之外继续寻找经济机制。

六、两个补充因子:低波动(BAB)与质量(QMJ)

6.1 Betting Against Beta(BAB)

Frazzini 与 Pedersen 提出的 BAB 因子刻画的是:在杠杆约束普遍存在的世界里,低 Beta 资产长期反而可能获得风险调整后的溢价。直觉链条是:许多投资者(机构监管、个人风险偏好)难以低成本加杠杆,于是倾向于在高 Beta、高波动股票上「寻求刺激」;资金拥挤推高估值、压低未来预期收益。相反,低 Beta、低波动资产常被忽视,估值更易低于内在价值,长期预期收益反而有补偿空间。

伯克希尔本身即具有低 Beta 暴露;若 BAB 在样本期内定价了这部分结构,则四因子残差的一部分可获得解释。

6.2 Quality Minus Junk(QMJ)

Asness、Frazzini 与 Pedersen 提出的 QMJ(质量减垃圾)因子刻画高质量公司相对低质量公司的长期溢价。伯克希尔持仓中「护城河、盈利稳定性、再投资纪律」等特征,与高质量因子暴露高度一致。

将 BAB、QMJ 等纳入后,原先看似「神秘」的 Alpha 残差显著收窄——这不是「把巴菲特庸俗化」,而是说明:其可复制的部分,很大程度上是一组在学术文献中逐渐被命名的风险溢价;不可复制的部分,则与组织形态与融资结构有关。

七、浮存金与「接近零成本」的杠杆:算术背后的经济学

有效市场假说(EMH)强调信息迅速反映于价格;若严格成立,持续选股很难创造超额收益。现实市场则充满摩擦:杠杆约束、流动性溢价、机构行为与监管都会扭曲定价。伯克希尔的关键结构之一是保险浮存金:保费先收、理赔滞后,形成可投资的资金池;其综合资金成本长期维持在极低水平(文献中常引用的量级约为年化 1.7% 左右,视具体测算口径略有出入)。

论文中一个清晰的数值例子有助于建立直觉:假设低 Beta 策略的长期资产回报率为 8%。若投资者仅用 100 元自有本金,则年度投资收益为 8 元。伯克希尔历史上平均杠杆率约 1.7 倍(约 100 元权益搭配 70 元浮存金类负债,可投资 170 元)。在 8% 资产回报假设下,投资收益为 170×8%=13.6;负债端成本约 70×1.72%≈1.2,则归权益的净收益约 12.4%——相对 8% 的「无杠杆参与奖」,多出的部分很大程度上来自以低成本负债放大了低 Beta / 价值 / 质量因子的组合回报。

当然,真实世界的波动、承保周期与监管资本约束,使上述算术只是教学模型;但它点明了伯克希尔与普通共同基金的根本差异之一:负债端本身即是一种「生产能力」。

八、复利轨迹、年度波动与「向 Beta 回归」

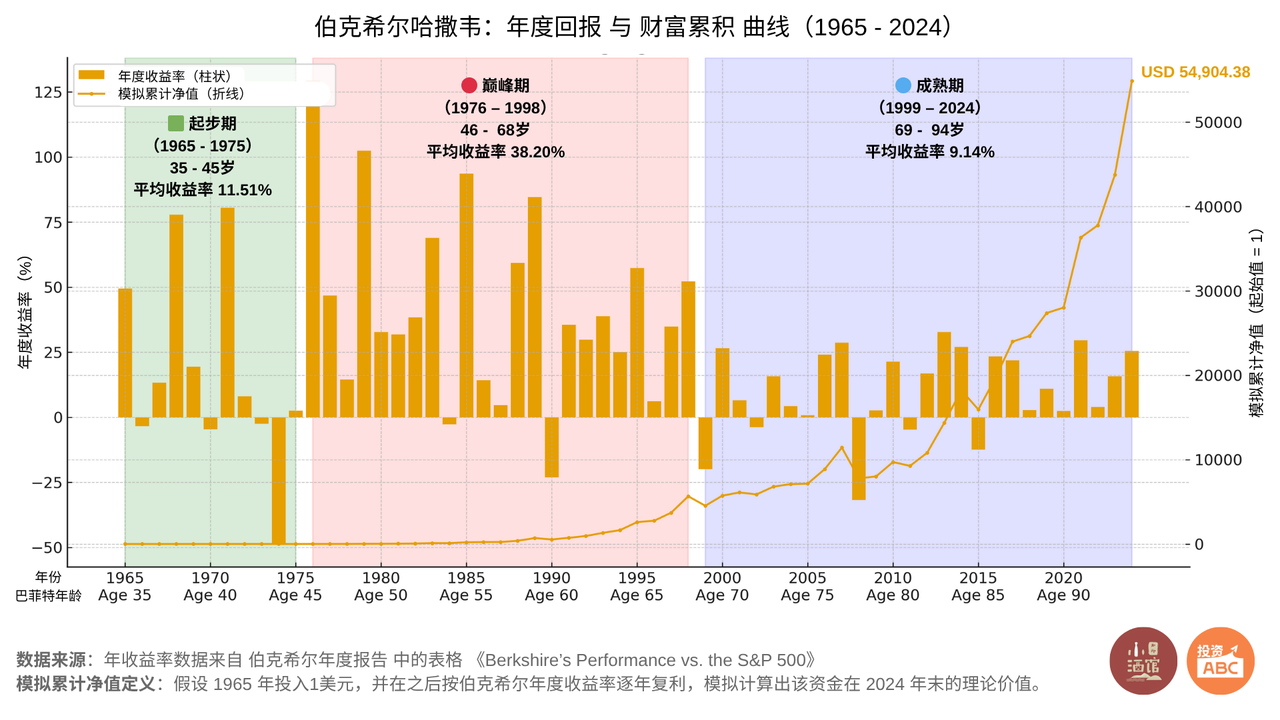

下图从年度回报与财富累积两条曲线,展示更长窗口(1965—2024)内复利与波动如何共同塑造财富路径(图示为作者文内配图,对应「伯克希尔哈撒韦:年度回报与财富累积曲线(1965—2024)」)。

即便长期总回报惊人,年度层面仍充满噪音与回撤;复利的力量在于时间、纪律与资本结构的稳定性。与此同时,随着价值、质量、低波动等因子被写入教科书与量化产品,公开可得的 Alpha 被竞争摊薄;伯克希尔规模逼近巨型上限,可投资宇宙收窄,边际上更难以找到「大到足以移动净值」的定价错误——组合表现向市场 Beta 靠拢,在经济学上是自然结果,而非「巴菲特失灵」的简单叙事。

九、小结

把巴菲特「神话」翻译成现代资产定价语言,可以得到一条清晰的逻辑链:

- 伯克希尔的长期业绩,在风险调整与主动管理分布意义上都极其罕见。

- 其收益很大一部分与**价值、质量、低 Beta(及 BAB 叙事)**等因子暴露一致。

- 浮存金带来的低成本杠杆,放大了上述因子组合在经济周期中的复利效果。

- 仍存在的残差 Alpha,随模型设定与样本变化而波动;因子公开化与规模约束则解释了边际上收益向市场 Beta 收敛。

对普通读者而言,最重要的或许不是「能否复制巴菲特」,而是:长期超额收益若存在,往往以「正确的风险暴露 + 正确的负债结构 + 极低的摩擦成本」为前提——任何省略了其中一环的「选股秘籍」,都值得保持警惕。

参考文献

- Frazzini, Andrea, Kabiller, David, & Pedersen, Lasse H. 「Buffett’s Alpha」. Financial Analysts Journal, 2018 年第四季度。(中译与导读常题为《巴菲特的阿尔法》。)

- 知行小酒馆播客:E213 解码巴菲特:42 年传奇收益背后的模型、系统与选择 (2025 年 11 月),适合作为非技术听众的入口。