这篇文章用一个非常朴素的“等权打分因子”作为例子,说明在 RQFactor 体系下如何理解因子检验结果:IC、IC 衰减、行业分布,以及分组收益/换手等指标。

一个简单的等权因子示例

| |

IC 统计指标

下面是一组示例输出,用来说明各字段的含义(具体数值取决于股票池、时间区间、调仓周期与预处理设置)。

| 指标 | 数值 | 解释 | 怎么看 |

|---|---|---|---|

| IR | 0.18 | mean / std,衡量 IC 的稳定性和有效性,越大越好 | 综合强弱的首选指标之一。0.18 偏低,说明“有效性”被波动稀释,稳定性一般。 |

| 均值(mean) | 0.04 | IC 的平均水平,越大代表线性预测能力越强 | 方向为正,整体预测方向没问题;但数值偏小,属于“有用但不强”。 |

| 标准差(std) | 0.21 | IC 的波动水平,越小越稳定 | 波动较大,暗示因子有效性不够稳定,容易出现阶段性失效。 |

| 正值次数 | 95 | IC 为正的期数 | 正期数多于负期数,方向略占优;若与负值次数接近,说明一致性一般。 |

| 负值次数 | 72 | IC 为负的期数 | 负期数不算少,说明存在一定反向期,后续建议看分段/分市场环境的 IC。 |

| 显著比例 | 0.50 | p 值小于阈值(文档中以 0.01 为例)的占比 | 一半时间显著,说明不是纯噪声;但仍要结合 IR/mean 判断能否落地。 |

| 正显著比例 | 0.30 | 显著且为正的占比 | 只有 30% 时间“显著为正”,强势期不算多;可考虑优化预处理或匹配调仓周期。 |

| 负显著比例 | 0.20 | 显著且为负的占比 | 有 20% 时间“显著为负”,存在明显 regime 风险;必要时考虑反向、择时或中性化处理。 |

| T 统计量 | 2.34 | IC 序列做 t-test 得到的统计量 | t 值越大越支持 mean != 0;2.34 通常意味着统计上可拒绝“均值为 0”。 |

| P 值 | 0.02 | t-test 的 p 值,越小越显著 | 0.02 表示统计显著;但“显著”不代表“强”,实务上仍更看 mean 和 IR。 |

| 偏度(skew) | -0.04 | IC 分布偏度,接近 0 表示更对称 | 接近 0,分布大致对称;一般作为分布诊断项,不是筛选主指标。 |

| 峰度(kurtosis) | -0.41 | IC 分布峰度,反映尾部厚度 | 尾部不算特别厚;同样偏诊断用途,优先级低于 mean/IR/显著性。 |

综合结论(针对这张示例表):这个因子“方向大概率没错(mean>0 且 t/p 支持)”,但 稳定性偏弱(std 大、IR=0.18 低、负显著占比不小)。如果要继续用它,通常需要进一步优化或配合:比如改用 RankIC、加强预处理(行业/市值中性、去极值、标准化)、做 IC 衰减匹配调仓周期,并用分组收益验证是否存在更强的非线性收益结构。

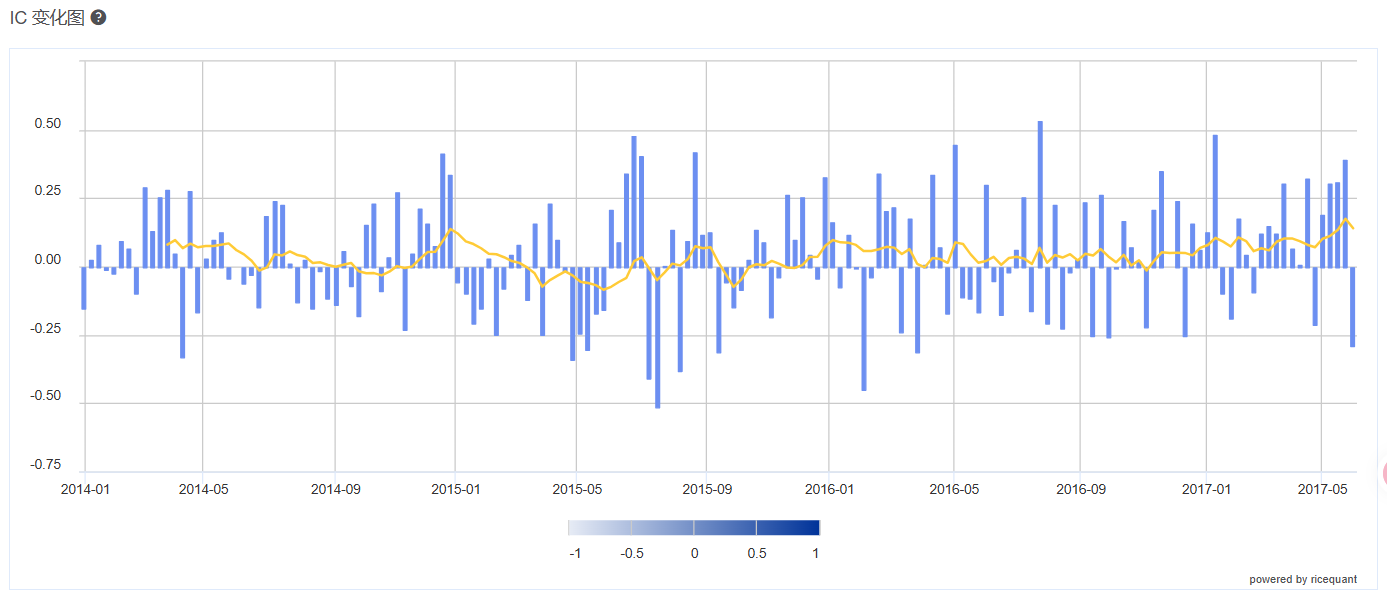

如何阅读 IC 曲线

IC 变化图反映因子预测能力随时间的变化。

- 波动越小,说明因子更稳定。

- 正负方向更一致(例如长期为正),说明因子方向更可靠。

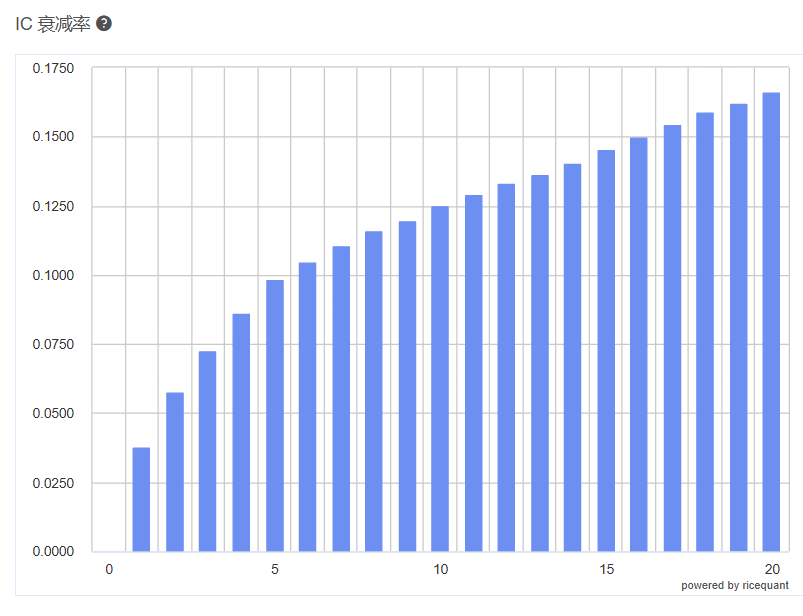

IC 衰减(预测周期)

IC 衰减率衡量“因子对未来 N 期收益”的信息系数。

- 衰减越慢:说明因子的有效预测周期更长。

- 衰减越快:说明因子更偏短周期,可能需要更高频的调仓才能兑现。

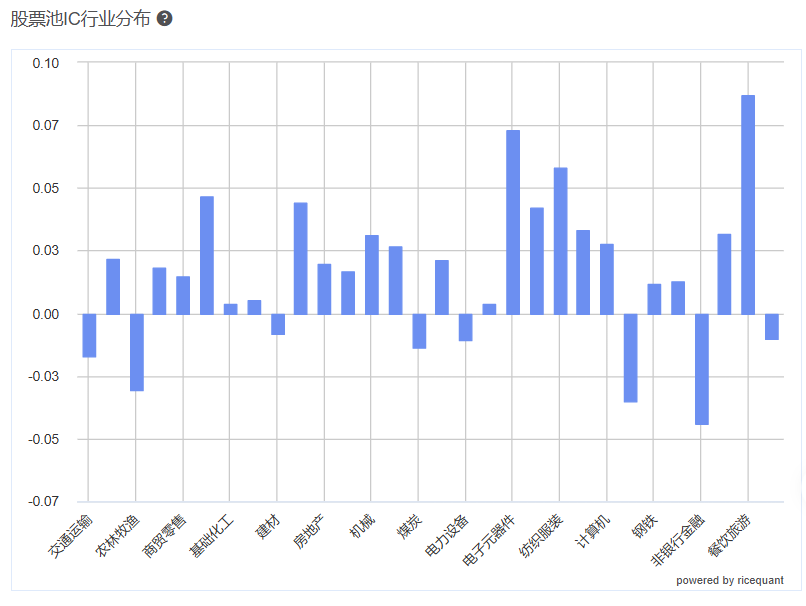

行业分布:因子在哪些行业更有效

股票池 IC 行业分布反映同一因子在不同行业的预测能力差异。

- 如果某些行业 IC 长期更高,说明因子在这些行业更“对味”。

- 如果行业差异特别大,后续可以考虑行业中性化,或分行业构建/使用因子。

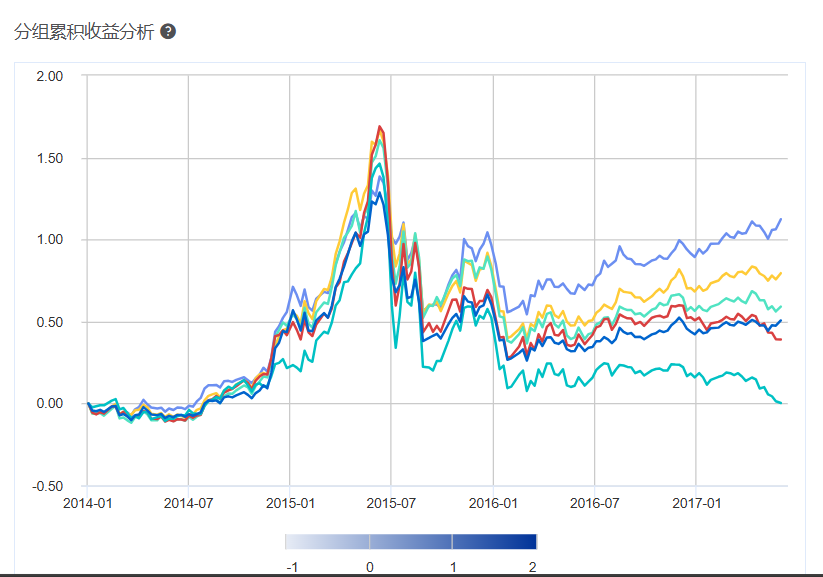

收益率分析:分组收益与换手

分组累积收益

分组收益分析把股票按因子值分成若干组(例如 5 组),观察各组收益是否存在显著差异。

- IC 更偏“线性相关”,分组收益可以捕捉因子的非线性特征。

- 理想情况:高分组长期跑赢低分组,且收益差距单调。

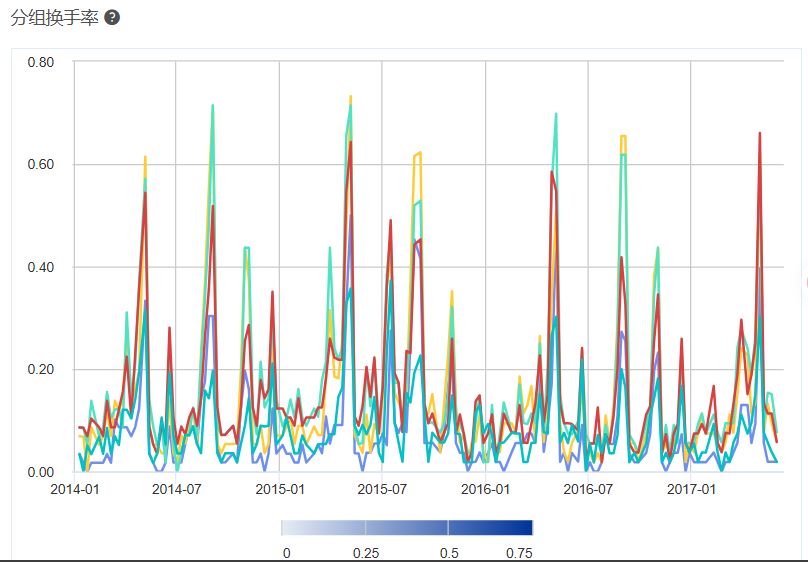

分组换手率

换手率用于衡量分组组合的稳定性。

- 在分组收益相近时,换手越低越好(更省交易成本、更容易实盘落地)。

- 如果高收益伴随极高换手,需要评估是否能被交易成本吃掉。

小结

对一个“能用的”因子来说,通常希望看到:

- RankIC 均值为正且相对稳定(IR 不要太低)。

- IC 衰减不要过快(与自己的调仓周期匹配)。

- 分组收益有一定单调性,top-minus-bottom 能拉开差距。

- 换手率在可接受范围内。